背景

去年在曼谷的一个周末,一个做合约交易的朋友跟我讲,他把账户里80%的仓位压在了一个MEME上,逻辑是“这个团队太强了,社区共识在,翻十倍不是问题”。

三天之后归零了。

他不是不聪明,甚至判断在方向上可能是对的——那个代币在他清仓之前确实有过一波拉升。但问题不在于方向对不对,而在于他的下注方式从一开始就是错的。

这让我开始认真思考一个概念——EV(Expected Value,期望值)。

简单来讲,EV就是如果你重复做一件事无数次,平均每次赚多少钱。扔一个不公平的硬币,赢了拿2块输了亏1块各50%概率,算下来平均每次赚5毛,值得玩。买彩票千万分之一概率中500万其余时候亏2块,算下来每次亏1.5块,长期不值得。

正EV长期赚钱,负EV长期亏钱。赌场为什么总是赢?因为每一个赌局对赌场来讲都是正EV,它不需要每局都赢,只需要让大数定理替它工作。

但更值得思考的问题是,这个思维方式能不能用来指导人生?

答案是能,但不能直接套公式。真正有用的不是计算本身,而是EV背后的一套思维方式。

人生的EV和赌场完全不同

赌场里一个赌局可以玩10000次,大数定理保证结果趋近EV。

但人生里关键选择就那么几次,你不能“平均”。

选大学、选城市、选行业——这些决策可能一生只做一次。我自己在毕业的时候放弃了95%同学选择的出国读研,直接去了曼谷工作。这个选择当时没有任何样本可以参考,身边没有人走过这条路。

统计学上大数定理成立的前提是“大量独立重复试验”,人生的关键决策恰好违反这个前提——样本量为1,不可重复。

另一个区别是概率是估的。赌场的轮盘每个数字出现的概率是物理确定的,但人生中“成功与不成功的概率是30%”这个数字是怎么来的?大多数时候是拍脑袋的。

Kahneman和Tversky在行为经济学的研究中把这个叫“过度自信偏差”,人类系统性地高估自己判断的准确度。所以除非你的优势明显到“就算估计最差也还是正的”,否则不要轻易重注。

还有一点经常被忽视——收益和损失不是线性的。

18世纪的数学家Bernoulli最早发现了这个问题,他构造了一个赌局的数学期望值是无穷大,但现实中没有人愿意为它支付超过几十块钱。因为人对财富的感知是对数的而非线性的,经济学叫“边际效用递减”。

大白话讲就是,赚100万的快乐远不是赚50万的两倍,而亏掉全部积蓄的痛苦是灾难性的。

Kahneman的前景理论走得更远——人对损失的敏感度大约是收益的2到2.5倍。这解释了为什么在币圈总看到这样的操作:赚了一点就跑,亏了不止损反而加仓,心态变成了“反正已经亏了这么多不如一搏”。

前景理论说这不是因为你蠢,而是人类大脑就是这样被进化设计的。理解了这一点,在亏损的时候就要强迫自己冷静评估从现在起的EV,而不是被“想翻本”的情绪驱动。

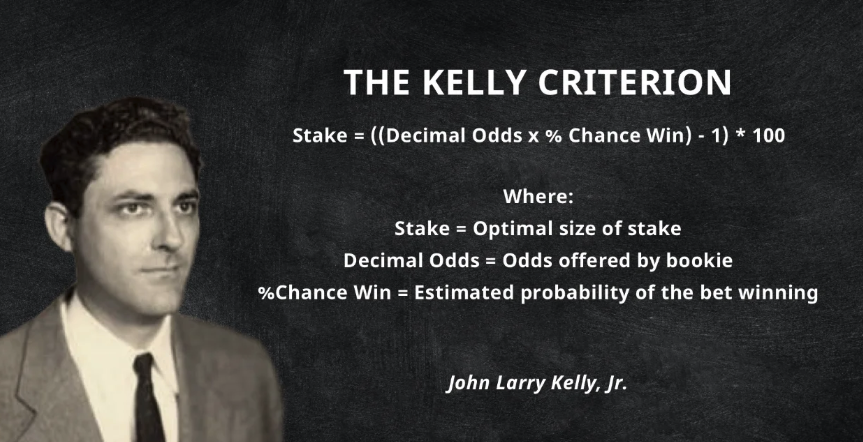

Kelly公式:该押多少

如果一个选择是正EV的,下一个问题自然是——我应该投入多少?

1956年贝尔实验室的物理学家John Kelly在研究信息论的时候附带推导出了一个公式:在已知赢率和赔率的情况下,每次应该押总资金的多少比例,才能让财富的长期增长最快。

具体的推导就不展开了,萨缪尔·马科维茨和凯利等经济学家已经做过系统论证。但Kelly公式最深刻的启示不在公式本身,而是几个结论。

第一个结论是:最优策略不是最大化每次收益。

有两个策略:A的期望收益+20%但有1%概率归零,B的期望收益+10%最多亏30%。单次来看A更好。但如果重复100次,A几乎必然在某一次触发那1%的灾难——而一旦归零游戏就结束了。

任何数字乘以零等于零。

Kelly公式永远选B。你要先活着才能赚钱。

这个逻辑对做合约的人来讲特别重要。很多人看到一个机会觉得胜率很高,直接满仓甚至加杠杆,一次就够了,直接归零出局。而那些长期活下来的交易者,无一例外都是控制仓位的。

第二个结论是:永远按比例下注。

Kelly公式的输出不是“每次押1000块”,而是“每次押总资金的20%”。赢了之后20%对应的金额变大,你自然加码;输了之后20%变小,你自然减码。你永远不会破产,因为任何正数的20%都大于零。

在实际的加密资产管理中很多人的问题就是用固定金额而非固定比例。账户有1万美金的人每次开合约用2000保证金,亏到5000还是用2000,这时候单次亏损对总资金的打击比例就翻倍了,离出局越来越近。

第三个结论是:不确定的时候要保守。

Edward Thorp是第一个把Kelly公式带到华尔街的人,他的基金20年里年化超过19%从未亏损。但即便是他也建议只用Kelly公式建议值的一半,叫“半Kelly”。

原因很简单:概率估计可能是错的。半Kelly的增长率只是满Kelly的75%,但波动率降低了50%。你只放弃了四分之一的速度,换来一半的平稳。

马科维茨和CAPM:不只看收益

在之前写CAPM学习心得那篇文章的时候,我把贝塔和阿尔法类比到了人生选择中——个人回报与“特定人群样本回报”之间的波动关系。

现在回头看,那篇文章讲的其实也是EV思维的一部分:选择不只是看预期回报,也要看波动性。

Harry Markowitz在1952年引入了“方差”这个维度,后来拿了诺贝尔奖。他的核心观点是理性投资者不应该只追求收益最大化,而是应该在给定风险水平下追求收益最大化。

翻译到人生决策中就是:两个选择EV接近的时候,低方差几乎总是更好的。如果你需要50万来付房子首付,一个100%概率赚50万和一个50%概率赚120万但50%概率亏10万的选择之间,答案应该是前者。

Markowitz的另一个贡献是分散化的数学证明——“不要把所有鸡蛋放在一个篮子里”的学术依据。一个高风险资产如果在你的组合中只占5%,它的方差对整体的影响就是可控的。

这跟Kelly的按比例下注本质上是一致的——关键不是你买了什么,而是你用总资产的多少比例去买。

在非对称风险那篇文章中我也提到过,在加密世界中人们往往忘记问自己:假设我有99%的风险会失去全部本金,我期望的回报预期是多少?

从个人的资产负债表来看,资产=所有者权益+负债。对于毕业年龄不大的人来讲资产有限,现金流主要来自工资,但就算是有限的资产也需要合理配置去管理风险。核心是对自己的风险偏好有清晰的认识。

五条原则

以上是理论。接下来讲怎么用。

1. 区分可逆与不可逆

可逆决策:试一份新工作,不行可以回去。不可逆决策:放弃国籍、签对赌协议、All in单一。

Jeff Bezos的决策原则是可逆决策快速执行,不可逆决策反复推敲。

大多数人的问题是反过来了——在可逆决策上犹豫不决,比如该不该换工作在公司纠结了半年也没动;在不可逆决策上冲动行事,比如看到一个“机会”就把房子抵押了。

回头想我自己毕业时的选择,去曼谷这件事虽然看起来大胆,但本质上是可逆的——大不了回国重新找工作,沉没成本就是几个月时间。

2. 先确保不出局

这是Kelly公式最深刻的哲学——生存优先。

在冲浪那篇文章中写过,最危险的不是第二层大浪把你卷进海里,而是最靠近沙滩的第一层浪把你狠狠摔到沙滩上。被卷进海里还能游回来继续冲,摔到沙滩上受了伤就失去了继续体验大海的资格。

人生的决策也一样。如果失败了失去了继续玩的资格,那不管EV多高都不应该做。

永远不要上赌桌。

同一个机会,对不同阶段的你来说最优的下注比例完全不同。25岁、单身、无负债的时候可以尝试高EV高波动的路径,因为你输得起,资产负债表上负债端几乎为零。

但35岁有家庭背房贷的时候,负债端已经有了固定的月供义务。在“六个钱包凑首付”和千年以来传统中国人对房和地的执念在全球范围内受到挑战的背景下,房贷往往是一生中最持久的负债。在背着这种负债的时候选择确定性高的路径不是保守,而是理性。

3. 用小决策累积正EV

大决策可能一生就几次,运气成分很大,样本太小无法靠EV回归。

但小决策每天都在做,可以被“大数定理化”。这才是EV思维最实用的地方。

从刷两小时短视频还是读一章书——刷视频EV约等于零,读书EV大于零,每次提升微小但可以重复上万次。参加一个行业聚会还是在家躺着——大多数时候没什么收获,但偶尔遇到改变你轨迹的人。

每一个小选择的EV差异可能只有0.01,但乘以每天50个小选择、365天、10年,复利效应让差距变得巨大。

之前给自己定的目标是每年阅读100本书,底层逻辑就是小决策的正EV累积。段永平在湛庐讲过,一个人的算法再好信息太差也难以成事。阅读和一流的人交往正是在优化“算法”和“信息”。

当然阅读也有筛选的问题。我曾经的误区是开始读一本书就一定要读完,后来改了——翻几页不想继续就换下一本。这本身也是EV优化,把时间从零EV的阅读转移到正EV的阅读上。

4. 寻找不对称性

最好的人生决策往往下行有限、上行巨大。

写一本书,最差浪费几个月业余时间,最好成为领域专家的敲门砖。申请远超自身的职位,最差被拒失去一封邮件的时间,最好改变职业轨迹。在社区里持续分享观点,最差没人看,最好建立个人品牌吸引机会主动找你。

这种不对称性意味着即使成功概率很低EV也可能是正的,因为失败的代价微不足道而成功的回报远超投入。

Taleb在《反脆弱》中称之为“凸性”——损失有边界,但收益是开放的。真正理解风险的人会系统性地积累这种凸性暴露,大量小赌注分布在不同的高凸性决策上,只要其中一个击中了尾部收益就能覆盖所有小损失。这跟VC的逻辑一致——投10个项目9个失败不要紧,1个成了百倍就够了。

写公众号也是如此。单篇的直接回报几乎为零,但偶尔有一篇被转发,被某个意想不到的人看到,由此打开一扇崭新的门。

在币圈也一样。之前对MEME有偏见,后来在方粉崇奉的寺庙中理解了人的需求不只有物质层面,MEME的本质是将情绪或概念资产化。但理解价值和如何下注是两回事。用总资产的2%去参与一个MEME,亏了不影响生活,赶上百倍的机会回报是巨大的。但用80%仓位去赌——就像我那个朋友——你把一个本该是凸性的决策变成了灾难性的赌博。

5. 信息本身有EV

在信息不足的时候,不做决定本身就是正EV的。

花小成本获取信息然后做更好的决策,这本身就是一个高EV的行为模式。不确定要不要转行,先花一个月了解目标行业做几个小项目试水,比拍脑袋就辞职的EV高得多。

在贝叶斯统计中这叫“先验概率的更新”——你有一个初始的概率估计,然后通过观察新的证据来修正它,让后续的EV计算更可靠。

但反过来无限地收集信息也是负EV的,因为机会有时间窗口。信息的边际价值也是递减的,前几条信息会大幅改变你的判断,到第100条的时候影响已经微乎其微。

我自己毕业选择去曼谷就是一个“信息不完美但果断行动”的例子。当时对行业了解有限,对曼谷的认知基本为零,但判断是这个决策可逆、试错成本可以承受。而且很多东西只有去了才能真正了解。

关键是找到“信息够用”的那个点,然后果断行动。

常见的雷区

第一个是沉没成本。“我已经在这个方向投入了三年不能白费”,在币圈和职场里都太常见了。Richard Thaler因为系统性地研究这类非理性行为拿了诺贝尔奖。

过去的投入是沉没成本,对未来的EV没有任何影响。如果继续走当前路径的EV低于转换的EV就应该换方向,不管之前投入了多少。

一个更隐蔽的沉没成本是“身份认同”——当你在某个领域投入很久,社交圈子、自我认知、朋友人设都跟这个领域绑定了,转换方向的心理成本远大于实际的经济成本。

第二个是把低概率事件当成零概率。Taleb在《黑天鹅》中叫“肥尾事件”——传统的正态分布严重低估了极端事件的概率。2008年金融危机、2022年Luna崩盘,这些所谓“百年一遇”的事件在过去20年里发生了多次。

对灾难性后果即使概率只有1%也值得花资源去防御。在“资本主义反过来”那篇文章中提到保险本质是穷人的财富向富人转移。但换个角度看,保险从纯EV计算是负的——否则保险公司怎么赚钱——但它规避了尾部风险带来的灾难性效用损失,对个人来讲是理性的。

第三个是忽视隐性成本。年薪80万但强度极大的工作,隐性成本是健康损耗、家庭关系的退化和学习停滞。很多表面正EV的选择计入隐性成本后变成了负EV。

情绪需要保持在轻微沮丧和轻微乐观之间,幸福快乐的秘诀是找到预期上下限,而高强度工作往往把情绪推到极端。

重复博弈与声誉

最后讲一个对我影响很大的认知——职业生涯是一个超长期的重复博弈。

博弈论中有一个经典结论:在一次性博弈中“背叛”是最优策略,但在无限重复博弈中“合作”才是。Robert Axelrod通过计算机锦标赛验证了这个理论——表现最好的不是最精明的策略,而是最简单的“以牙还牙”:第一回合合作,之后复制对方上一回合的行为。

翻译到人生中,在一次性博弈中占别人便宜可能是“正EV”的。但在重复博弈中每一次互动都在建立或损耗你的声誉资本。

在币圈尤其如此,圈子很小,一个人的口碑传播得比任何MEME都快。见过不少人靠一次投机赚了快钱但在行业里再也没人愿意跟他合作,也见过一些人前期默默做了看起来亏了但几年之后好机会不断主动找上门来。

声誉是一种复利资产,前期积累很慢,但一旦建立它会让好机会主动找上你。反过来声誉的破坏也是复利的,一次严重的信誉损失可能需要十年来修复。

黄峥把“本分”原则贯彻到了极致,几乎不碰电商以外的对外投资,所有资源聚焦在电商的本质上。段永平的哲学核心也是“做对的事,把事做对”。

从博弈论的角度“本分”不是一种道德姿态,而是在超长期重复博弈中数学最优的策略选择。

结语

EV思维的价值不在于算出一个精确的数字,人生太复杂算不出来。

Bernoulli告诉你收益不是线性的,Kahneman告诉你损失的痛苦是收益快乐的两倍,Kelly告诉你该押多少以及永远不要让自己出局,Markowitz告诉你风险和收益要一起看,Taleb告诉你要寻找不对称性并防御肥尾事件,Axelrod告诉你在重复博弈中合作是最优策略。

这些理论共同构成了一个关于“如何在不确定性中做好决策”的思考体系。

在别人凭感觉做决定的时候你在评估概率和收益,在别人All in的时候你在按比例下注,在别人追求单次最大化回报的时候你在优化长期增长率,在别人忽略小决策的时候你在积累每一个正EV的微小优势。

人生不是一局赌博,而是无数个小赌注的集合。你不需要每次都赢,只需要大多数时候站在正EV的一边,让时间替你复利。

永远不要上赌桌。